Er wordt steeds vaker gekeken naar de rol van architecten en ingenieurs bij een gebrekkige gebouw- en brandveiligheid. Financiële dienstverleners kunnen worden beschuldigd van het mismanagement van investeringsfondsen wanneer deze negatief worden beïnvloed door inflatie. Het ongetrainde gebruik van kunstmatige intelligentie (AI) door advocaten bij het voorbereiden van zaken van cliënten kan leiden tot pleitnota’s vol fouten. Kortom: het nieuwe risicolandschap voor professionele dienstverleners is zeer veelzijdig.

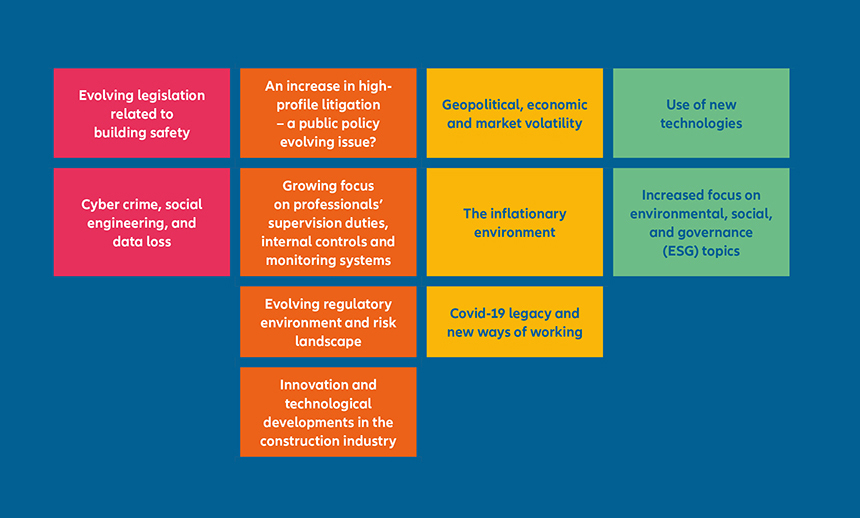

In een nieuw rapport heeft beroepsaansprakelijkheidsverzekeraar Allianz Global Corporate & Specialty (AGCS) een aantal opkomende aansprakelijkheidstrends voor bedrijven gerangschikt aan de hand van de verwachte gevolgen, de mogelijke factoren die bijdragen aan verliezen en het verwachte gemak waarmee deze risico’s verminderd kunnen worden. De beroepen waarvoor deze trends gevolgen hebben, zijn onder meer managementadviseurs, auditoren, accountants, architecten, ingenieurs, advocaten, juristen en mediabestuurders. Zij kunnen allemaal verantwoordelijk worden gehouden voor verliezen die voortkomen uit een vermeende schending van hun plichten.

‘Hoewel de risico’s variëren, krijgen al deze beroepen te maken met uiteenlopende vormen van burgerlijke aansprakelijkheid, die adequaat moeten worden aangepakt en afgedekt. Het kan bijvoorbeeld gaan om beschuldigingen van nalatigheid of omissies met letsel of schade voor cliënten tot gevolg, om misleiding, om het niet herkennen van frauduleuze activiteiten, om onbewuste schendingen van contracten, intellectuele-eigendomsrechten of vertrouwelijkheidsplichten, en om onderzoeken en maatregelen van regelgevende instanties’, aldus Diego Assef, hoofd van de Global Practice Group Professional Indemnity Claims bij AGCS.

Gebouwveiligheidswetten en digitale gevaren zoals ‘huurhackers’ staan bovenaan de lijst van trends

De mondiale beroepsaansprakelijkheidsexperts van AGCS noemen en rangschikken in het rapport 11 opkomende trends. Hierbij lopen sommige beroepen meer risico dan andere. Dit hangt af van de risico’s en de aard van hun activiteiten. De voortschrijdende wetgeving rondom gebouwveiligheid staat samen met cybercriminaliteit, ‘social engineering’ en dataverlies op nummer 1 (zeer hoog – er zijn kritieke gevolgen te verwachten voor de operationele activiteiten of voor de ernst van verliezen). De veiligheid van gebouwen is voornamelijk een kwestie in het Verenigd Koninkrijk na de rampzalige brand in de Grenfell Tower in 2017. Maar ook in de rest van de wereld zullen er volgens het rapport gevolgen voelbaar zijn. In het Verenigd Koninkrijk gelden nu langere aansprakelijkheidsperiodes voor gebreken in de gebouw- en brandveiligheid. Dit kan zorgen voor nieuwe juridische claims tegen fabrikanten en leveranciers, wat weer een domino-effect kan hebben voor alle specialisten die bij een bouwproject betrokken zijn, zoals architecten, ingenieurs en ontwerp- en bouwbedrijven.

Het aantal cyberaanvallen is de afgelopen jaren toegenomen – en professionele dienstverleners lopen hierbij een groot risico vanwege de klantgegevens en intellectuele-eigendomsrechten die ze verwerken of waarmee ze werken. Zo richten cyberhuurlingen zich steeds vaker op advocatenkantoren om op illegale wijze aan vertrouwelijke of beschermde gegevens te komen die in de rechtszaal het verschil kunnen betekenen. Deze zogeheten ‘huurhackers’ verzorgen de technische mogelijkheden en zorgen dat betrokkenheid bij een cyberaanval kan worden ontkend wanneer deze aan het licht komt. Belangrijke factoren voor claims– voor alle beroepen – zijn onder meer fraude door phishing en spoofing, risico’s in de leverketens van derde partijen, ransomware of malware, een gebrek aan adequate systemen, en controle- of dataverlies. Een cyberinbreuk betekent niet alleen onmiddellijke kosten en verstoringen voor de direct betrokken partij, maar kan ook leiden tot significante risico’s op regelgevingsgebied, waaronder maatregelen van gegevensbeschermingsautoriteiten en aanzienlijke boetes. Er kunnen rechtszaken worden opgestart door getroffen personen. Ook kunnen er grote groepsclaims worden ingesteld. Inbreuken kunnen ook leiden tot aansprakelijkheidsclaims van cliënten en derden, waarbij eisers zeggen verliezen te hebben geleden door bedrijfsonderbrekingen of gelekte informatie. Een inbreuk brengt ook het risico op reputatieschade met zich mee, wat leidt tot dalende aandelenkoersen en tot effectenclaims. Kleinere bedrijven kunnen kwetsbaarder zijn omdat ze doorgaans minder geavanceerde cyberbeveiliging hebben.

Hou rekening met volatiliteit en onverwachte gevolgen van inflatie en nieuwe technologie

Een van de andere risicotrends die in het rapport wordt onderzocht, is geopolitieke, economische en marktvolatiliteit (nummer 3 op de lijst – er zijn gemiddelde gevolgen te verwachten voor de operationele activiteiten of voor de ernst van verliezen). Sanctieregimes zijn volop in ontwikkeling, cliënten kunnen hierdoor worden geraakt en dit kan volgens het rapport regelgevingsrisico’s met zich meebrengen voor professionals die voor deze cliënten werken. Daarnaast kunnen verstoringen in leverketens claims voor bouw- en ontwerpprofessionals met zich meebrengen vanwege vertragingen in projecten.

Ook inflatie staat op een gedeelde derde plaats. Als de inflatiedruk leidt tot een recessie, kan dit volgens het rapport allerlei risico’s voor professionals met zich meebrengen, waaronder insolventiegerelateerde risico’s voor auditoren en insolventiefunctionarissen, claims van kredietverstrekkers voor juristen en taxateurs, en due diligence-claims tegen advocaten en accountants. Afgezien van een recessie kunnen financiële dienstverleners ook beschuldigd worden van mismanagement en van ongeschiktheid wanneer fondsen negatief worden beïnvloed door de hoge inflatie.

Aan de onderkant van de risicoranglijst staat het gebruik van nieuwe technologieën, zoals AI-tools, door professionele dienstverleners. Dit risico staat op nummer 4 – beperkte gevolgen – maar ook dit mag niet onderschat worden.

‘AI heeft het potentieel om risico’s te verminderen, maar technologische oplossingen ontwikkelen zich snel, en de potentiële factoren voor claims dus ook’, aldus Assef. ‘Denk aan problemen met dataprivacy of auteursrechten, de vertrouwelijkheidsplicht wanneer men dienstverleners inschakelt, het risico dat fouten worden herhaald in grootschalig werk, en het toezicht dat bij machinaal leren komt kijken.

Professionele bedrijven moeten hun personeel goed blijven trainen en goed toezicht blijven houden naarmate deze technologie zich verder ontwikkelt, en moeten zorgen dat de authenticiteit van hun werk gewaarborgd blijft gezien de opkomst van tools zoals ChatGPT. Uiteindelijk kan een gebrekkig besef van hoe generative AI werkt en het ongetrainde gebruik ervan leiden tot wettelijke sancties en burgerlijke aansprakelijkheidsclaims tegen alle soorten professionals.’ Een advocaat in New York kreeg onlangs sancties opgelegd vanwege een pleitnota in een letselschadezaak van een cliënt waarvoor ChatGPT was gebruikt. De technologie had hierbij zes rechterlijke uitspraken geciteerd die niet bestonden.

Beroepsaansprakelijkheidsclaims – de meest getroffen beroepen

Het rapport vermeldt ook dat AGCS de afgelopen ruim twintig jaar meer dan 90.000 beroepsaansprakelijkheidsclaims heeft verwerkt en heeft afgehandeld, met een totale waarde van € 2,2 miljard. Uit analyse blijkt dat grote verliezen (claims van meer dan € 1 miljoen) het vaakst voorkomen bij juristen/advocaten (30%), gevolgd door bouwprofessionals (27%).