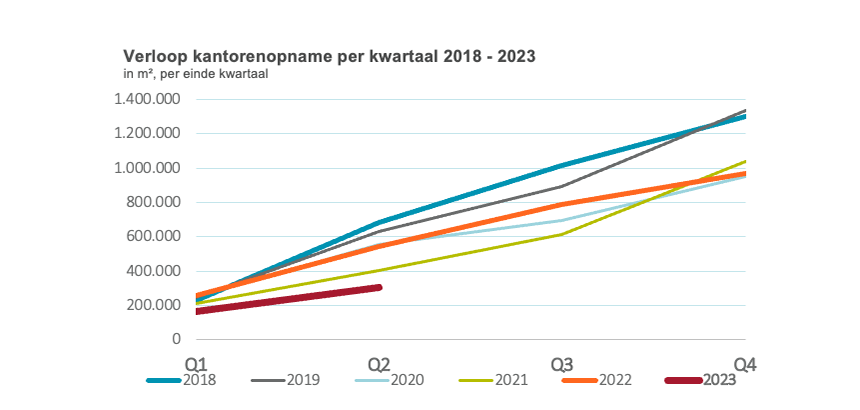

De recente kwartaalcijfers van internationaal vastgoedadviseur Cushman & Wakefield tonen aan dat de opname van kantoorruimte in de eerste helft van 2023 is uitgekomen op 302.000 m². Dit vertegenwoordigt een daling van 25% ten opzichte van dezelfde periode vorig jaar. Het aanbod van kantoren nam met 2,6% licht toe. Deze toename vond overwegend plaats buiten de vijf grote steden. Vooralsnog heeft dit geen impact op het leegstandscijfer dat met 8,1% zelfs licht is gedaald. Tegelijkertijd worden er recordhuurprijzen bereikt voor hoogwaardige gebouwen op toplocaties.

“De situatie in Nederland is niet te vergelijken met het buitenland. Zoals in Amerika, waar de leegstand snel toeneemt omdat de mensen de weg terug naar kantoren niet weten te vinden”, aldus Jos Hesselink, Head of Research Cushman & Wakefield Nederland. “De kantorenvoorraad in het centrum van New York City is qua oppervlak vergelijkbaar met die van Nederland. Het verschil in gebruik is echter groot. De leegstand daar neemt momenteel snel toe terwijl de vraag naar kantoorruimte daalt. Nederland heeft een kleinschalige en fijnmazige kantorenstructuur in vergelijking met andere landen. Nederlanders wonen, werken en winkelen op relatief korte afstand van elkaar. Dit zorgt ervoor dat Nederlanders doorgaans weer makkelijker de weg naar kantoor weten te vinden.

Concentratie van opnames in de vijf grootste steden, Amsterdam koploper

Twee derde van alle kantooropnames in Nederland vond plaats in de vijf grootste steden, waarbij Amsterdam opnieuw de koploper was met ongeveer 108.000 m². Dit is ongeveer 36% van de totale transactiedynamiek in Nederland.

De afname van kantooropname is de oorzaak van een veranderende vraag naar hoogwaardige, duurzame en goed gelegen kantoren in binnensteden. Kantoorgebruikers geven de voorkeur aan locaties met uitstekende bereikbaarheid en nabijgelegen voorzieningen. Dit resulteert niet in minder vierkante meters, maar in een ander gebruik van meters en op andere locaties.

Jos Hesselink: “Voor de meeste kantoorgebruikers is de keuze binaire: alleen als bovengenoemde situatie mogelijk is, overwegen ze een verhuizing; anders verlengen ze bij voorkeur hun bestaande huurovereenkomst. Dit verklaart grotendeels de daling in opname terwijl de leegstand van kantoorruimte stabiel blijft. Het verklaart ook de toegenomen concentratie van opnames in de vijf grootste steden, aangezien zij relatief meer hoogwaardige gebouwen en locaties herbergen.”

Zittende huurders geven niet makkelijk kantoorruimte op

De terughoudendheid van huurders om te verplaatsen heeft geleid tot polarisatie op de kantorenmarkt, waarbij de huurprijzen op het hoogwaardige segment stijgen als gevolg van de selectieve opwaartse vraagdruk. Dit komt bovenop andere kosten voor huisvesting en lonen waarmee kantoorgebruikers het afgelopen jaar te maken hebben gehad. Ze staan voor de uitdaging om economische risico’s af te wegen tegen een aanhoudend krappe arbeidsmarkt. Op dit moment bedraagt het beschikbare kantoorruimte-aanbod in Nederland 4,4 miljoen m², waarvan 3,8 miljoen m² in fysiek lege staat wordt aangeboden. Het resultaat is een leegstandspercentage van 8,1%. Dit percentage blijft onder het langjarig gemiddelde (vijf jaar), dat schommelt tussen 8,2% en 8,4% sinds de pandemie.

Voorspellingen over het massaal teruggeven van kantoorruimte blijken voorlopig onjuist, aangezien zittende huurders terughoudend zijn om veel ruimte op te geven. Gewenste hoogwaardige kantoorvloeren op toplocaties zijn schaars en er is ook transformatiedruk naar andere functies zoals wonen. Bovendien zijn dit jaar enkele kantoorgebouwen ingezet als opvang voor vluchtelingen. Kortom, mocht de toename van het aanbod buiten de grote steden in de tweede helft van het jaar doorzetten, dan is het nog maar de vraag of dit in een toename van de leegstand zal resulteren.

Grote steden hebben lagere leegstandscijfers dan het landelijk gemiddelde

Den Haag en Utrecht hebben de krapste kantorenmarkten met leegstandspercentages van respectievelijk 4,3% en 4,6%, terwijl er meer beschikbare kantoorruimte is in Amsterdam (6,9%) en Rotterdam (6,9%). Het beschikbaar zijn van kantoorruimte verklaart de hogere opname in Amsterdam en Rotterdam en de beperktere opname in Utrecht en Den Haag. Als er voldoende geschikt aanbod was geweest, zou de opname in de laatstgenoemde steden hoger zijn geweest.